物价通胀:春节效应CPI环比收涨,PPI继续小幅回落

工业:制造业指数继续维持荣枯线之下,生产端或将维持弱势

投资:基建投资逆周期托底,地产制造业投资将回落

消费:社零可选持续回落,居民消费受地产挤压明显

进出口:进出口增速双双回升,今年外贸不确定性仍强

物价通胀

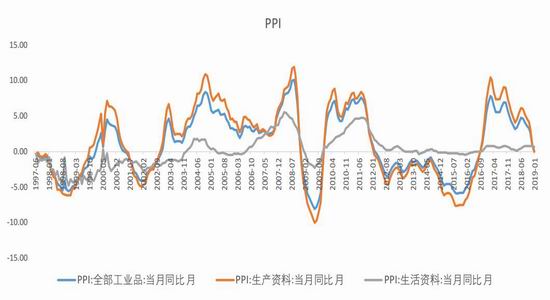

19年1月CPI环比上涨0.5%,同比回落至1.7%。食品方面,受天气寒冷和临近春节影响,鲜菜、鲜果和水产品价格上涨,但部分地区生猪禁运解除,供应增加,猪肉价格下降,1月食品CPI环比上涨1.6%。非食品方面,寒假和春运期间出行需求增多,旅游、机票和汽车票价格上涨,春节前城市务工人员返乡,部分服务价格上涨明显,1月非食品CPI环比上涨0.2%。食品和非食品价格涨幅均低于预期。2月以来鲜果价格上涨,蔬菜和猪肉价格先涨后跌,由于春节错位效应,预计2月CPI同比或降至1.1%。1月PPI环比下跌0.6%,同比继续回落至0.1%。环比价格表现上,生产资料下跌,生活资料持平。2月以来油价、钢价小幅回升,煤价稳定,考虑到去年同期PPI环比为负,预计2月PPI同比或小幅回升至0.5%。

图 CPI同比增速

图 PPI同比和环比走势

工业生产

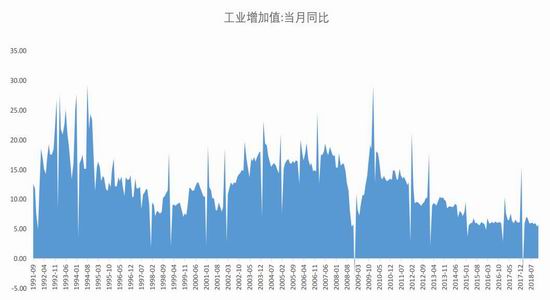

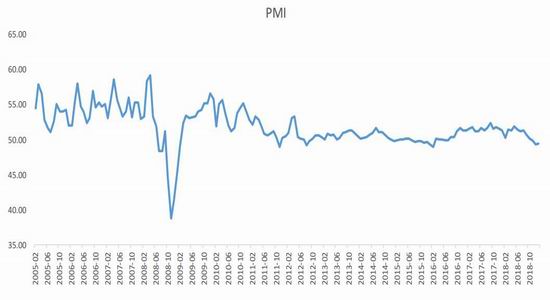

1月制造业PMI连续2月处于50以下,指向总需求仍疲弱。从分项来看,尽管1月新出口订单回升0.3至46.9,但新订单降至49.6,连续第8个月回落。同时,生产量略升0.1至50.9,但仍为2018年2月以来的次低值。结合近期出口交货值同比明显回落且出口数据也低于预期来看,在需求疲弱背景下,前期“抢出口”效应致生产加速的效应也在减弱。值得注意的是,1月从业人员已降至2016年4月以来的最低值47.8,整体来看,总需求仍然疲弱。

大小企业再次分化,但方向逆转。自2018年2季度贸易摩擦持续发酵以来,前期大、中型企业的生产、新订单在需求偏弱且信用环境收紧下出现下滑,而小企业则受关税不确定影响提前备货出口促使生产偏强,但4季度以来两者的分化有所收敛。而1月数据指向大小企业再次分化,但方向有所逆转。表现为尽管小企业出口订单明显优于大企业,但其生产及整体新订单均有所回落,而大企业则转向回升。除了大小企业再次分化之外,近期小企业出口订单持续回升是否有助于后期生产加速也值得关注。

图 工业增加值同比增速

资料来源:WIND资讯 银河期货研究中心

图 制造业PMI指数

资料来源:WIND资讯 银河期货研究中心

图 工业企业利润

资料来源:WIND资讯 银河期货研究中心

投资

基建方面,政策加大基建补短板力度并通过专项债等方式补充基建资金来源,2018年12月基建投资单月增速从3.7%上升至4.7%。统计局在2019年1月21日举行的新闻发布会上表示“中国基建发展不平衡,与欧美发达国家存在很大差距,仍有相当大的发展提升空间”,未来政策将进一步依靠基建投资来进行逆周期调控,资金来源方面,全国人大常委会正式授权国务院提前下达2019年地方政府新增债务限额合计1.39万亿元;项目来源方面,发改委密集批复基建项目。未来基建投资增速有望继续回升来对冲经济下行压力,但是政府明确表示避免重走全面刺激的老路,同时受制于资金来源以及终身问责机制的约束,基建投资反弹力度可能有限。

房地产投资增速从2017年的7%提高到2018年的9.5%,但主要是土地购置费拉动的,建安工程投资增速转负。展望2019年,2018年5-9月土地购置面积增速的回升对2019年一季度土地购置费形成支撑,因此,2019年一季度房地产投资增速可能依旧保持较高增速,然后随着土地购置费增速的回落而加速下行。目前房屋新开工的高增速与房企高周转的策略有关,随着商品房销售和土地成交的放缓,新开工增速也将趋于回落。分城市来看,由于棚改货币化因城施策、棚改总量大概率减少以及居民杠杆率提高,2019年三四线城市房地产投资增速将承受较大的下行压力。一二线城市将受益于房贷利率下行与调控政策结构性放松,房地产投资增速下行幅度可能相对较小。

制造业投资增速从2018年1-3月的3.8%不断反弹至9.5%,本轮制造业投资增速回升的原因有两点,一是供给侧改革对于产能的抑制作用减弱,环保及设备自身的更新周期也导致企业更新设备;二是前期出口投资增速回升的滞后反应。2019年制造业投资增速或小幅回落,结构分化。随着企业利润、出口、房地产增速的走弱,2019年制造业投资增速面临下行压力,不过2019年供给侧改革的重点或从做减法到做加法,从而形成对冲。制造业投资结构分化,一是供给侧改革行业投资增速或继续上升,非供给侧改革行业投资增速趋于回落;二是传统制造业投资增速继续保持低迷,高技术和装备制造业投资继续保持较高的增速。

整体来讲,2019年和2012年类似,基建投资发力,对冲房地产投资增速下行,但从历史来看,房地产投资对固定资产投资的影响强于基建投资,2019年固定资产投资增速可能仍处于下行趋势,除了基建补短板外,适当放松房地产调控也是可行之策。

图 制造业、房地产、基建投资累计同比增速(%)

资料来源:WIND资讯 银河期货研究中心

图 房地产销售同比增速(%)

资料来源:WIND资讯 银河期货研究中心

图 商品房库存指数

资料来源:WIND资讯 银河期货研究中心

消费